新闻资讯

news bulletin

中国有色金属产业月度景气指数报告

2024年1月

中国有色金属工业协会

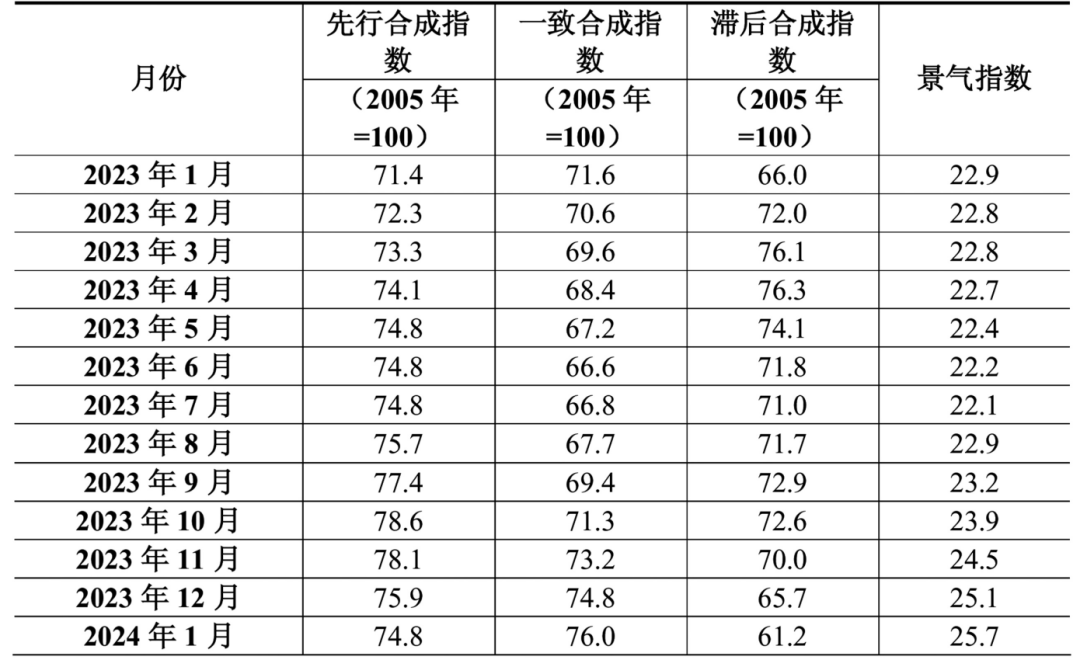

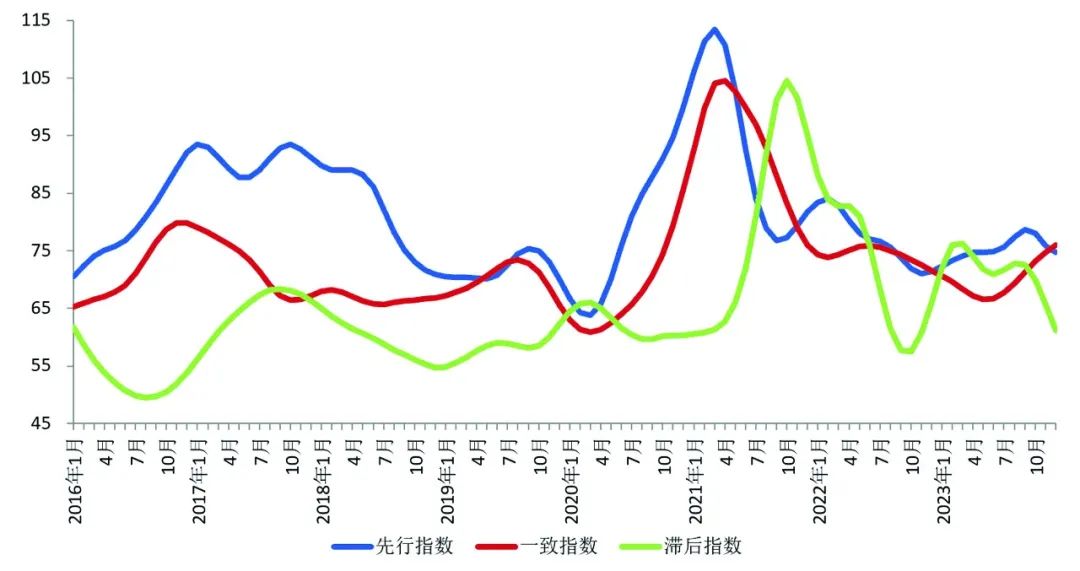

2024年1月,中国有色金属产业景气指数为25.7,较上月上升0.6个点;先行指数74.8,较上月回落1.1个点;一致指数为76.0,较上月上升1.2个点。数据显示,产业景气指数持续回升,但仍然处在 “正常”区间下部。

2023年1月至2024年1月

有色金属产业景气指数

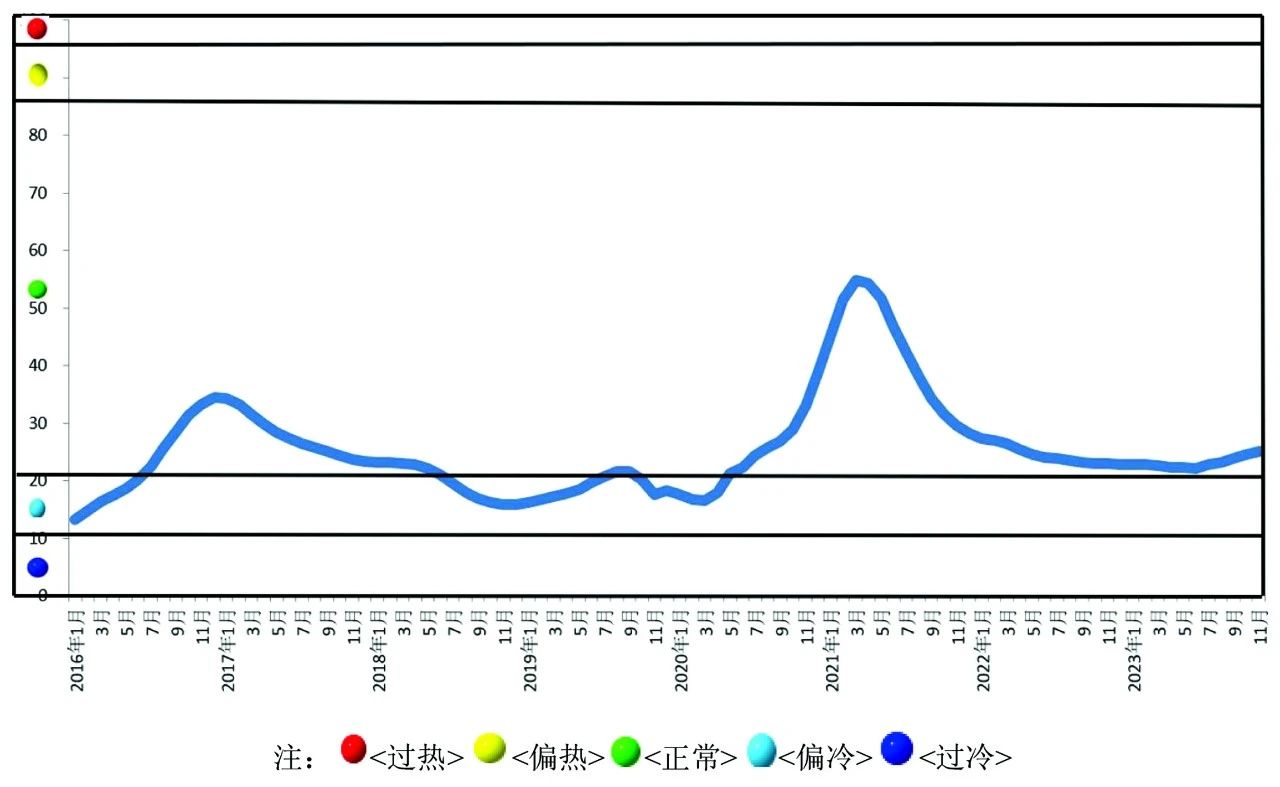

产业景气指数持续上升

处在“正常”区间下部

图1 中国有色金属产业景气指数趋势图

图2 中国有色金属产业景气灯号图

先行合成指数小幅回落

图3 中国有色金属产业合成指数曲线

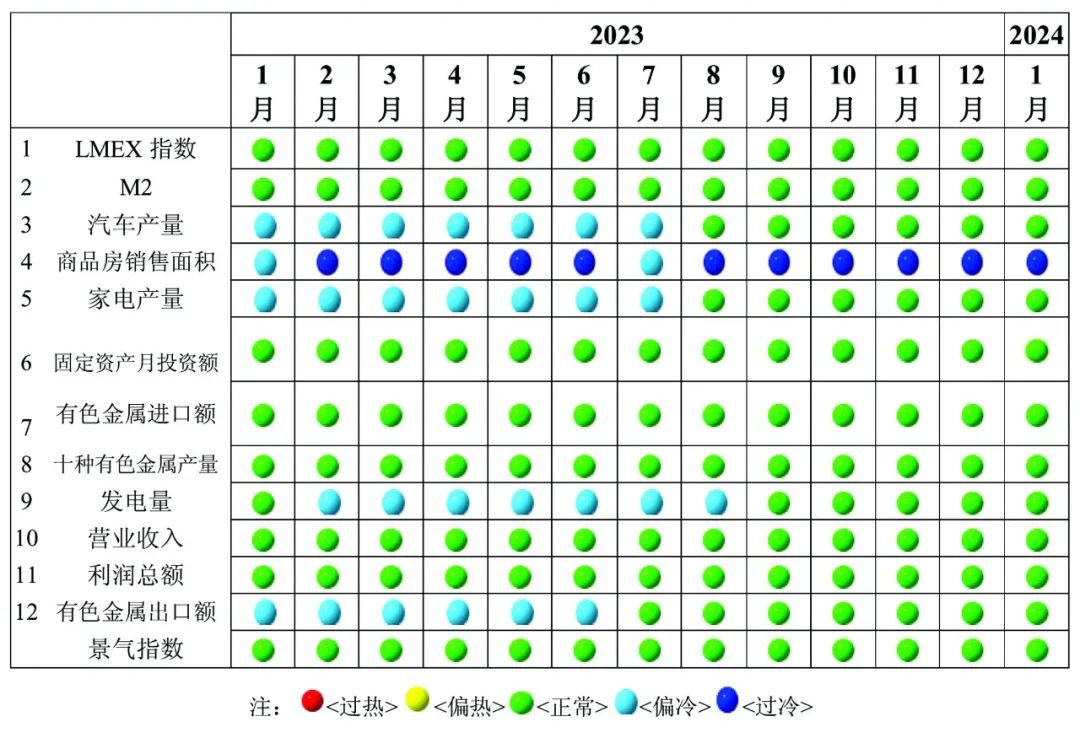

国内有色金属行业生产平稳

各主要金属产量平稳增长

来源:中国有色金属报

下一条:没有了