新闻资讯

news bulletin

指数监测模型结果显示,2021年10月,中国铜产业月度景气指数为36.2,较上月上升0.5,位于“正常”区间运行;先行合成指数为94.7,较上月下降3.4。近13个月中国铜产业月度景气指数见表1。

表1 2020年10月至2021年10月

中国铜产业月度景气指数表

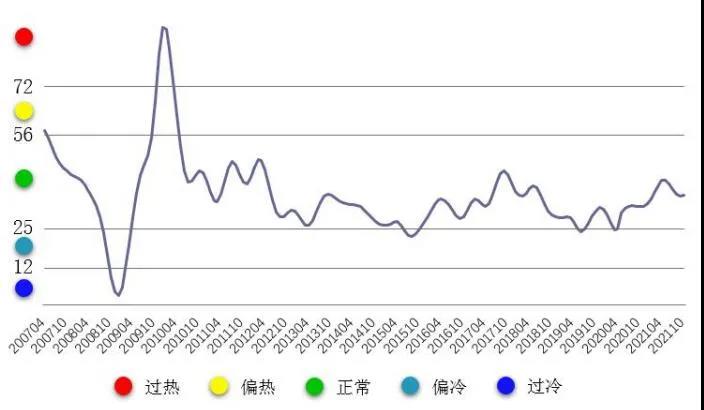

一、景气指数在正常区间持续下降后小幅回升

2021年10月,中国铜产业月度景气指数在持续下降后小幅回升,上升0.5至36.2,位于正常区间运行。中国铜产业月度景气指数变化趋势如图1所示。

图1 中国铜产业月度景气指数变化趋势图

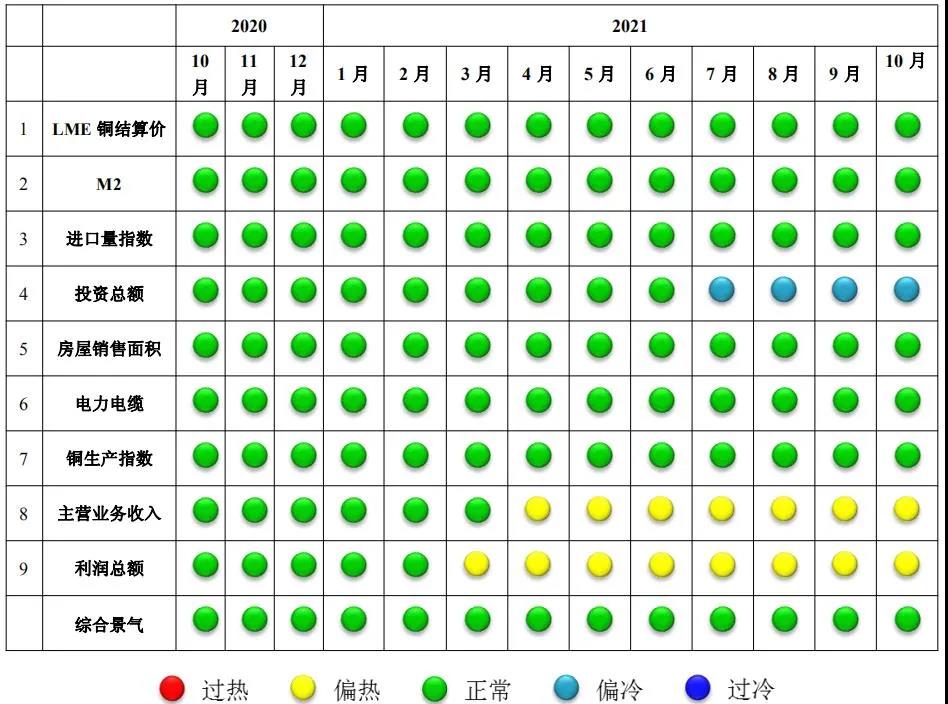

由图2中国铜产业景气信号灯可见,2021年10月,在构成中国铜产业月度景气指数的9个指标中,主营业务收入、利润总额2个指标位于“偏热”区间;LME铜结算价、M2、进口量指数、房屋销售面积、电力电缆、铜生产总量6个指标位于“正常”区间;投资总额1个指标位于偏冷区间。

图2 中国铜产业景气信号灯图

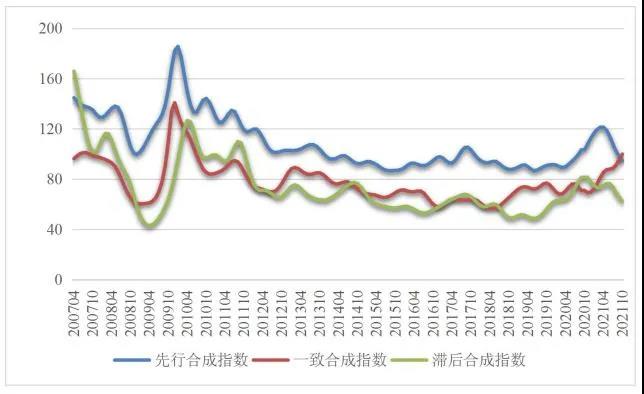

二、先行合成指数持续下降,降幅略有缩小

2021年10月,中国铜产业先行合成指数94.7,较上月下降3.4,持续下降。中国铜产业合成指数曲线如图3所示。在构成中国铜产业先行合成指数的6个指标中(季调后数据),M2、进口量、房屋销售面积环比分别下降1.3%、83.3%、3.9%。LME铜价、固定资产投资、电力电缆环比分别上升2.8%、1.9%、0.7%。

图3 中国铜产业合成指数曲线图

三、产业运行态势分析

2021年10月,中国铜产业运行呈现以下4方面特点。

1、铜冶炼企业生产经营持稳,产量稳中略降

10月份国内铜精矿加工费整体处于年内较好水准,硫酸价格高位运行,国内铜冶炼企业主动检修意愿不高;但国内电力供应愈发紧张,部分冶炼厂被动检修,继续制约冶炼厂产量,因此10月份国内阴极铜产量增长不及预期,环比产量稳中略降。

在铜矿供应维持稳定恢复趋势态势下,10月国内铜精矿加工费整体处于年内较好水准。截至10月末,铜精矿现货TC报62-64美元/吨,较上个月回调2-3美元/吨(见图4)。

图4 铜精矿现货TC价格走势图

2、加工企业限产,终端市场需求趋于疲软

进入10月份旺季后,由于能耗双控政策趋严,叠加能源端供应短缺,各省市严控高耗能企业用电,铜下游企业也受到广泛波及。铜杆线品类加工费处于相对低位品种,开工率下滑最为明显,铜管及铜板带加工企业(尤其是普带)开工率也出现小幅下滑,而铜箔受益于新能源汽车的爆发式增长表现相对较好。

终端市场各领域需求呈现旺季不旺的特征。全国电网工程完成投资额较上月略有增加,但仍不及去年同期。空调内销市场整体出货节奏平缓,大型企业持稳,中小品牌销量下滑趋势较明显;空调出口由于去年基数较高,加上广东地区限电对订单交付有较大影响,导致出口增速持续放缓。汽车市场仍处于低位运行,原料价格和芯片供应问题,导致汽车产销形式压力较大,唯有新能源汽车产销量连创新高。

3、铜价重心整体上移

10月内盘沪铜整体与外盘走势相一致,10月铜价先抑后扬,重心整体上移。LME当月和三个月期铜均价分别为9777美元/吨和9634美元/吨,同比分别上涨45.9%和43.5%,环比分别上涨4.9%和3.3%。10月,SHFE当月和三个月期铜均价分别为73293元/吨和71657元/吨,同比分别上涨41.8%和38.9%,环比分别上涨5.9%和3.3%。

4、精铜进口持续大幅下滑,环比略增

据海关数据统计,9月份精铜进口26.0万吨,同比大幅下降49.9%,环比增长3.2%,单月精铜进口量同比大幅下滑主要是由于去年高基数效应。9月份铜精矿进口211.1万吨,同比微降1.3%,环比增长11.9%。

另外,再生铜进口持续向好,9月再生铜进口量为13.4万吨,同比增长68.3%,环比增长3.6%。再生铜进口政策实施以来,再生铜进口量持续呈现向好发展趋势,有利于弥补我国对铜精矿原料的依赖程度,促使国内企业原料供应结构优化。

综合而言,2021年10月,中国铜产业整体阶段性平稳运行,但压力仍在。初步预计,中国铜产业景气指数仍将位于“正常”区间运行。

来源:中国有色金属报