新闻资讯

news bulletin

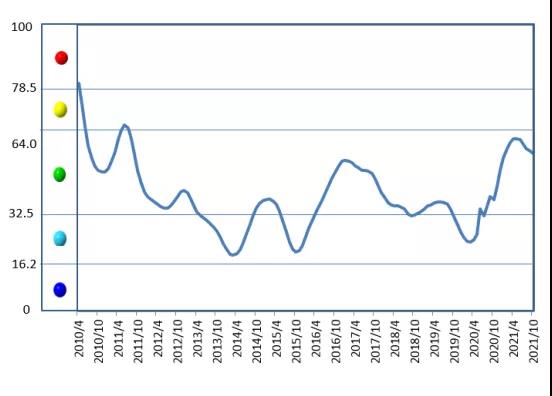

2021年10月份,中国铝冶炼产业景气指数为50.4,较上月下降0.7个点,处于“正常”区间上部;先行合成指数为82.6,较上月下降0.1个点。近13个月中国铝冶炼产业景气指数见表1。

表1 近13个月中国铝冶炼产业景气指数

1.景气指数在正常区间内下降

2021年10月份,中国铝冶炼产业景气指数下降0.7个点至50.4,仍处于“正常”区间中上部。中国铝冶炼产业月度景气指数走势见图1。

图1 中国铝冶炼产业景气指数趋势图

由中国铝冶炼产业景气信号灯(见表2)可见,2021年10月份,在构成产业景气指数的10个指标中,M2、铝冶炼投资总额、商品房销售面积、发电量、电解铝产量、氧化铝产量、主营业务收入和铝材出口总量等8项指标均处于“正常”区间;LME铝结算价和利润总额等2项指标处于“偏热”区间。

表2 中国铝冶炼产业景气信号灯

2.先行合成指数小幅回落

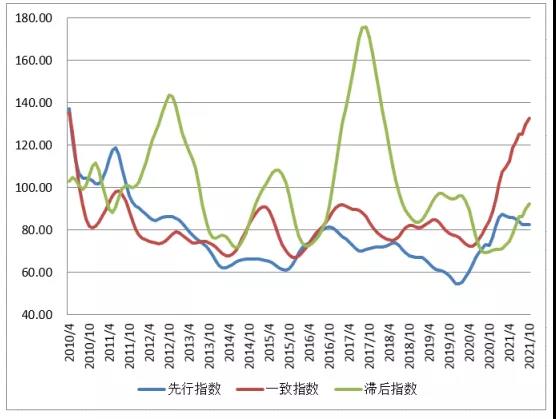

2021年10月份,先行合成指数为82.6,较上期下降0.1个点。中国铝冶炼产业合成指数曲线见图2。构成先行合成指数的5项指标中,经季节调整后,环比4升1平,其中LME铝结算价、M2、铝冶炼投资总额和商品房销售面积等4项指标分别上升3.8%、0.6%、0.8%、0.8%;发电量指标基本持平。同比5项指标均上升,LME铝结算价、M2、铝冶炼投资总额、商品房销售面积和发电量分别上升48.0%、7.3%、5.6%、7.4%、4.7%。

图2 中国铝冶炼产业合成指数曲线

3.行业运行特点及形势分析

10月份铝冶炼行业景气度总体仍处正常区间上部,运行特点具体表现为:

一是价格出现回落。10月沪铝主力价格维持在22256至24765元/吨间波动,月均价23510元/吨,较9月份均价21860元/吨上涨7.5%;氧化铝均价3768元/吨,同比下降7.9%。2021年1-10月份沪铝主力合约价格走势情况见图3。10月中上旬沪铝主力价格持续上涨,最高价达到24765元/吨,但进入10月下旬,由于多重因素的影响,其中包括10月20日国家发改委宣布将依法对煤炭价格实行干预措施,动力煤价格下跌,铝价受到波及出现回落,最低跌至22256元/吨。

图3 2021年1-10月份沪铝主力合约价格走势情况

二是月度产量继续回落,总体产量保持平稳。由于能耗双控叠加限电限产,电解铝日均产量从4月份峰值10.8万吨降至9月份的10.3万吨,折算运行产能减少180万吨。9月份,全国电解铝产量308万吨,环比下降2.2%,同比下降2.1%;全国氧化铝产量655万吨,环比增加1.2%,同比下降1.4%。铝冶炼产品月度日均产量见图4。

图4 铝冶炼产品月度日均产量

三是国内铝消费表现不及预期。进入四季度,我国宏观经济运行总体稳定,国民经济持续恢复发展。从影响铝消费的主要领域看,房地产方面,10月份全国房地产开发企业房屋施工、竣工面积14794万平方米,环比基本持平,同比下降27.1%;汽车方面,10月份汽车产量为233万辆,环比增长12.2%,同比下降8.8%。汽车销量为233.3万辆,环比增长12.8%,同比下降9.4%;9月份全国铝材产量为512万吨,同比基本持平。

四是铝行业进出口贸易持续下降。受到国内资源禀赋及关税政策限制,铝资源及电解铝国际贸易维持净进口。铝土矿方面,我国转向以海外为主且对外依存度超过50%;氧化铝方面不追求自给自足;电解铝方面仍立足于国内。9月份铝土矿进口834万吨,环比下降4.1%,铝土矿出口5640吨,环比下降31.0%;氧化铝进口36万吨,环比下降7.7%,氧化铝出口3556吨,环比下降40.5%。废铝进口10万吨,环比增加42.8%,废铝出口53吨,环比下降28.6%;铝材进口4万吨,环比下降6.9%,铝材出口47万吨,环比基本持平。

综上所述,在国民经济继续延续稳定恢复发展态势前提下,我们初步预计未来一段时期我国铝冶炼行业将会继续在“正常”区间运行。

来源:中国有色金属报

上一条:中国铜产业运行呈现四方面特点

下一条:我国铜加工产业高质量发展策略研究