新闻资讯

news bulletin

指数监测模型结果显示,2021年12月,中国铜产业月度景气指数为34.7,与上月持平,位于“正常”区间运行;先行合成指数为95.4,较上月下降2.4。近13个月中国铜产业月度景气指数见表1。

表1 2020年12月至2021年12月

中国铜产业月度景气指数表

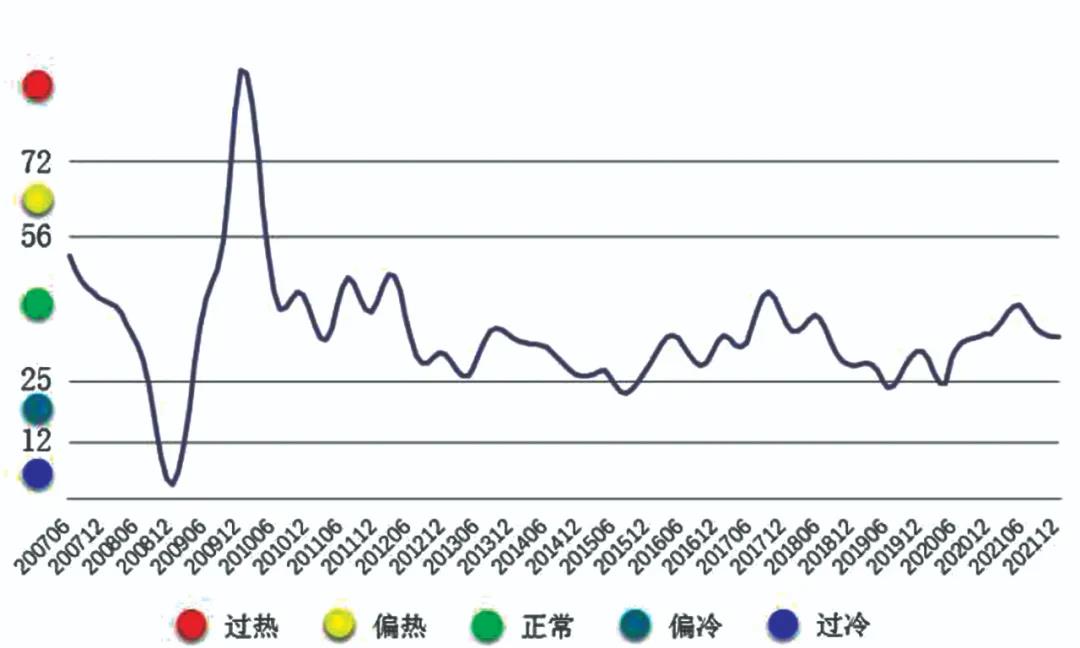

景气指数在“正常”区间内运行并与上月持平

2021年12月,中国铜产业月度景气指数与上月持平,数值为34.7,位于“正常”区间运行。中国铜产业月度景气指数变化趋势如图1所示。

图1 中国铜产业月度景气指数变化趋势图

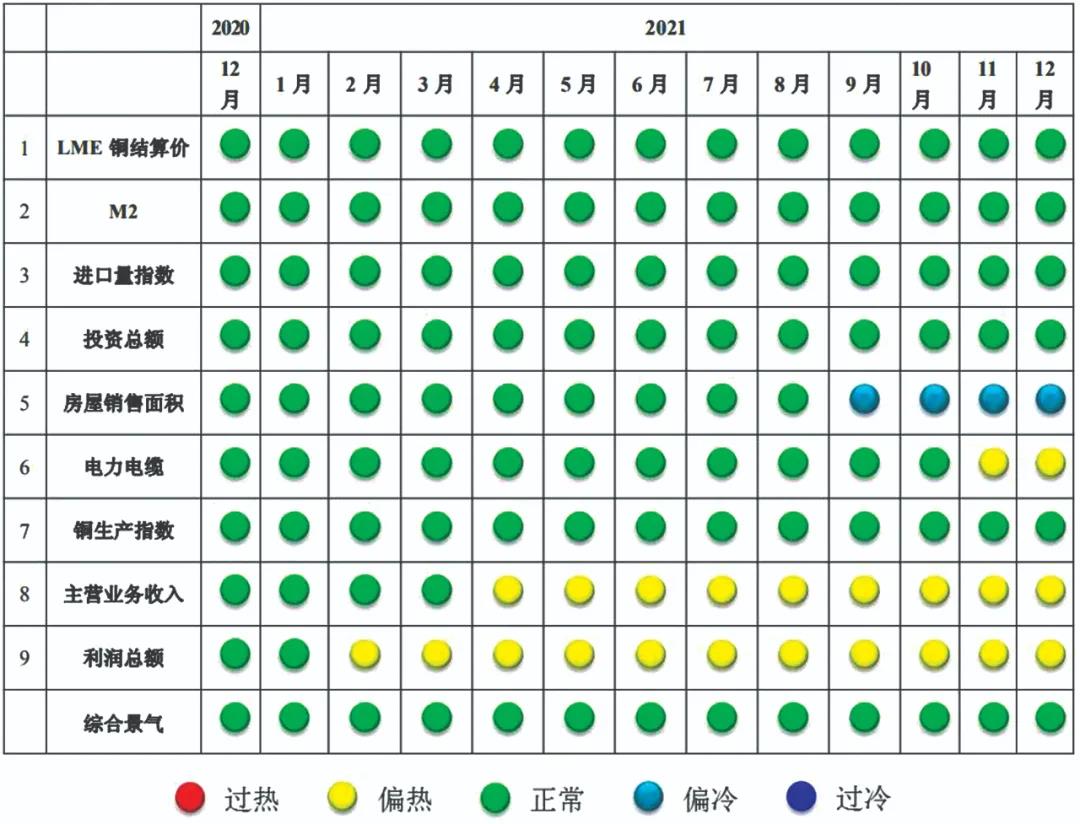

图2 中国铜产业景气信号灯图

由图2中国铜产业景气信号灯可见,2021年12月,在构成中国铜产业月度景气指数的9个指标中,电力电缆、主营业务收入、利润总额3个指标位于“偏热”区间;LME铜结算价、M2、进口量指数、投资总额、铜生产总量5个指标位于“正常”区间;房屋销售面积1个指标位于“偏冷”区间。

先行合成指数持续下降

2021年12月,中国铜产业先行合成指数95.4,持续下降,较上月下降2.4。中国铜产业合成指数曲线如图3所示。在构成中国铜产业先行合成指数的6个指标中(季调后数据),固定资产投资、房屋销售面积环比分别下降18.3%和27.5%;LME铜价、进口量、电力电缆和M2指标环比分别上升8.7%、40.8%、3.1%和1.1%。

图3 中国铜产业合成指数曲线图

产业运行态势分析

2021年12月,中国铜产业运行呈现以下4方面特点:

1.铜冶炼企业生产经营平稳

12月份全球铜矿供应偏紧,海运拥堵问题较上月得到缓解。国内冶炼企业检修力度不高,电力供应紧张问题得到缓解,加上年底企业为保证完成全年生产计划,部分企业赶工加快生产进度,因此12月铜冶炼企业产量环比出现增长。

图4 铜精矿现货TC价格走势图

截至12月末,铜精矿现货加工费TC报62-64美元/吨,较上个月回调1-2美元/吨(见图4)。12月16日,江西铜业、铜陵有色、中国铜业、金川集团与Freeport确定了2022年铜精矿长单加工费(TC/RC)为65美元/6.5美分,较2021年上涨5.5美元/0.55美分,结束了2015年以来加工费逐年下降的趋势。铜精矿加工费回升,其原因共有两方面:一是铜冶炼产能扩张逐渐趋于尾声,中国铜冶炼企业通过铜冶炼原料结构调整,持续扩大粗铜、废杂铜等原料使用力度,为提振铜精矿加工费(TC/RC)作出贡献;二是全球铜矿山产量至疫情期间逐渐恢复,海内外新增铜矿项目增量处于近几年高峰。

2.加工企业开工情况整体平稳

12月铜下游加工企业开工有一定分化,但整体偏好。从各类铜材生产情况来看,临近年底,多数铜杆及线缆企业有回笼资金需求,北方地区淡季效应较为明显。随着冬奥会临近,北方地区环保趋严,加之国内局部疫情及地产行业降温及下游企业订单需求下滑,导致企业开工率环比有一定下降。铜管处于行业淡季内销需求较弱,但受益于空调外销增长尚可,以及企业为2022年进行库存储备,因此铜管开工率环比有所提升。12月受下游需求旺盛带动,国内高精度铜板带及铜箔加工企业开工率维持高位。

12月终端市场各领域中,电网和汽车行业表现较好,其中,电网完成投资和汽车产销都同比保持增长,其中,新能源汽车电动化渗透率持续加速,产销继续高增长态势;空调行业进入传统淡季后,内销乏力,外销则依旧保持增长,12月空调产量总体持续微幅下滑。

3.铜价重心整体有所下移

12月内外盘持续小幅下跌,铜价重心整体下移。12月,LME当月和三个月期铜均价分别为9549美元/吨和9523美元/吨,环比分别下跌31.9%和0.7%。12月,SHFE当月和三个月期铜均价分别为69392元/吨和69210元/吨,环比分别下跌1.6%和1.0%。

纵观2021年全年铜价,5月前受流动性宽松、美元走势偏弱及铜矿供应紧张影响,铜价大幅上涨。此后在流动性收紧预期、美元止跌回升、全球铜精矿供应紧张缓解情况下,铜价高位回调,但在低库存下底部支撑强劲,铜价总体保持较好韧性。

4.精铜进口降幅缩减,环比增幅明显

铜市进口盈亏波动剧烈,中国作为全球最大铜消费和净进口大国,对进出口贸易盈亏比相对敏感,给进出口贸易商经营带来巨大压力。据海关数据统计,11月份精铜进口34.6万吨,同比下降1.4%,环比增长22.7%。11月份铜精矿进口218.8万吨,同比增长19.5%,环比增长21.8%。

另外,11月再生铜进口量为16.46万吨,同比增长76.56%,环比增长23.79%。总体而言,再生铜进口政策从落地到走向成熟后,再生铜进口量已经开始呈现出向好发展趋势,有利于弥补我国对铜精矿原料的依赖程度,促使国内企业原料供应结构优化。

综合而言,2021年12月中国铜产业景气指数与上月持平,压力仍存在。初步预计,中国铜产业景气指数仍将位于“正常”区间运行。

来源:中国有色金属报