新闻资讯

news bulletin

2022年,在疫情反复、俄乌冲突、能源危机、通胀背景下,全球经济大幅回落。在发达经济体方面,随着通胀持续走高、美联储大幅加息,全球经济放缓加大了世界经济衰退的风险。新兴市场和发展中经济体在全球经济复苏受阻过程中也面临较大压力,多数国家防疫能力和政策支持相对偏弱,俄乌冲突带来的粮食、能源供应受阻和能源价格上升等问题对这些国家打击更大,而美联储大幅加息更是导致这些国家的国内资本外流,迫使其更快地加息,从而重挫经济。值得一提的是,虽然2022年中国经济增速出现一定回落,但随着稳经济一揽子政策及接续措施逐步落地,中国经济发展已经开始出现企稳回升的迹象,2023年有望成为推动全球经济复苏的重要引擎。

2023年,全球钢铁需求将如何变化?

根据冶金工业规划研究院日前发布的预测成果,分地区来看:

亚洲

2022年,在全球金融环境收紧、俄乌冲突及中国经济增速有所放缓等因素影响下,亚洲经济增长面临较大挑战。展望2023年,亚洲处于全球经济发展有利地位,预计将进入通胀迅速回落阶段,经济增速将超过其他地区。据国际货币基金组织(IMF)预测,2023年亚洲经济增速为4.3%。综合判断,2023年亚洲钢材需求量约为12.73亿吨,同比增长0.5%。

欧洲

俄乌冲突发生后,全球供应链趋于紧张,能源与粮食价格持续飙升,2023年欧洲经济将面临巨大挑战和不确定性,高通胀压力造成的经济活动萎缩、能源短缺带来的工业发展难题、居民生活成本上涨及企业投资信心遭受严重打击等都将成为欧洲经济发展的阻碍。综合判断,2023年欧洲钢材需求量约为1.93亿吨,同比下降1.4%。

独联体国家

自独联体两大主要经济体俄罗斯和乌克兰爆发冲突以来,独联体国家经济发展严重受挫。2023年,俄乌冲突发展形势仍具有较大不确定性,欧盟“去俄化”及G7国家等对俄制裁仍将持续。2023年,考虑到俄罗斯钢材需求占独联体钢材需求总量的75%左右,受制裁影响,俄罗斯机械、汽车等重要部件进口受阻,主要下游用钢行业需求紧缩,或将导致独联体国家钢材需求进一步下滑。综合判断,2023年独联体国家钢材需求量约为5000万吨,同比下降6.1%。

北美洲

国际货币基金组织预测,2023年,北美地区经济增速为1.0%。高利率将增加企业融资成本,不利于制造业、建筑业等用钢产业发展。此外,美国新颁布的基建法将推动基建投资及能源行业投资增长,进而带动钢铁需求增长。考虑到2023年北美经济及建筑业、制造业、汽车、能源等行业的发展,预计2023年北美洲钢材需求量约为1.43亿吨,同比增长1.0%。

南美洲

2023年,受全球通胀高企拖累,南美洲多数国家在重振经济、控制通胀、创造就业等方面都将面临较大压力,经济增速将放缓。国际货币基金组织预测,2023年,南美洲经济将增长1.6%。其中,在基础设施建设、住房建设及可再生能源项目、港口、石油及天然气项目建设的带动下,巴西钢材需求有望上升,直接带动南美洲钢材需求回升。综合判断,南美洲钢材需求量约达4244万吨,同比增长1.9%。

非洲

2022年,非洲经济增速较快。在俄乌冲突影响下,国际油价大幅上涨,部分欧洲国家将能源需求转向非洲,使非洲经济得到有效提振。国际货币基金组织预测,2023年,非洲经济将同比增长3.7%。在油价维持高位和大量基建项目开工建设的双重利好下,2023年非洲钢材需求量有望达到4130万吨,同比增长5.1%。

中东

2023年,中东地区经济复苏将取决于国际油价、防疫措施、支持增长的政策范围及减轻疫情造成的经济损害等措施。同时,地缘政治等因素也将给中东地区经济发展带来不确定性。国际货币基金组织预测,2023年,中东地区经济增速为5%。综合判断,2023年中东地区钢材需求量约为5100万吨,同比增长2%。

大洋洲

大洋洲钢材消费主要国家为澳大利亚和新西兰。2022年,澳大利亚经济活动逐渐恢复,商业信心得到提振。得益于服务业和旅游业复苏,新西兰经济有所回暖。国际货币基金组织预测,2023年,澳大利亚、新西兰经济增速均为1.9%。综合预测,2023年大洋洲钢材需求量约为710万吨,同比增长2.9%。

从全球主要地区钢材需求预测变化来看:

2022年,受俄乌冲突与经济下行影响,亚洲、欧洲、独联体国家和南美洲钢材消费量均呈现下降趋势。其中,独联体国家受俄乌冲突影响最为直接,区域内国家经济发展严重受挫,钢材消费量同比下降8.8%。北美洲、非洲、中东、大洋洲钢材消费量呈现上升态势,同比分别增长0.9%、2.9%、2.1%、4.5%。2023年,预计独联体国家与欧洲钢材需求量将继续下滑,其他地区钢材需求量将小幅增长。

从各地区钢材需求格局变化来看:

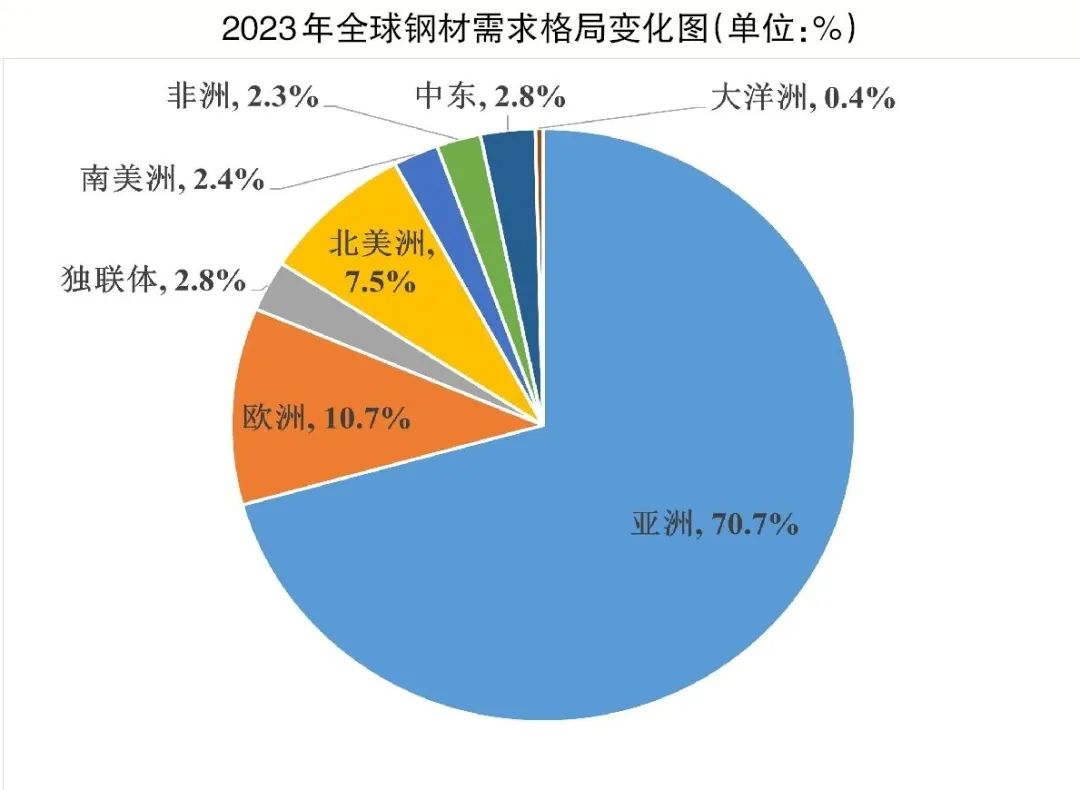

2023年,亚洲钢材需求量占比仍将居全球首位,维持在71%左右;欧洲和北美洲钢材需求量占比将继续保持全球第二位、第三位,其中欧洲钢材需求量占比同比将下降0.2个百分点至10.7%,北美洲钢材需求量占比同比将提高0.3个百分点至7.5%。2023年,独联体国家钢材需求量占比将降低至2.8%,与中东相当;非洲、南美洲钢材需求量占比分别提升至2.3%、2.4%。

综合来看,根据对全球及各地区经济发展与钢材需求量分析,2023年全球钢材需求量有望达到18.01亿吨,同比增长0.4%。

来源:中国金属学会